福島で債務整理におすすめの事務所|口コミ評判ランキング【2026年最新版】

fukuda

ヘラセル|口コミ評判で評価するメディア

という疑問をお持ちのあなたに向けて、

を司法書士事務所や弁護士事務所の内情を含め明かしていきます。

今回は実際に借金減額診断を利用した方の体験談口コミ評判も集めました。

リボ払いを減額できた体験談についても公開していますので、リボ払いでお悩みのあなたも参考にしてみてください。

借金問題は必ず解決できる問題です。

一人で悩みを抱え込まずに専門家に相談することで気持ちが楽になることもまた事実です。

無料相談できるおすすめの事務所についてもお伝えしますし、私の過去の経験に基づいて司法書士や弁護士に相談をおすすめしない方についてもお伝えしますので、この記事をあなたの借金問題解決のための判断材料にしてください。

2026年も口コミ・評判で選ばれ続けているのが実績でわかる!相談件数毎月10,000件(過払い金、債務整理含む借金問題)の杉山事務所なら、借金減額の無料相談ができます。具体的に月々の返済額がどのぐらいまで減らせるか知るだけの利用もOKですし、そのまま依頼することも可能です。まずは、杉山事務所で借金がいくら減額できるかチェックしてみましょう。

2023年に杉山事務所は任意整理の費用改定がありました。着手金27,500円~。今年は徹底的に任意整理に注力する年になりそうです!

おすすめコンテンツ

あなたは、今ある借金が減額できる可能性があることを知っていますか?

日本には「合法的な借金減額の制度」があり、法律的にも問題なく借金を減らすことができます。

生活費の足しに、ブランド品の購入に、ギャンブルにハマってしまい…

いろいろな理由で借金に苦しめられてしまいます。

最初は金額もそんなに大きくなかったし、返済できると思っていた人も気付けばこっちに返すためにあっちから借りて…と自転車操業状態に。

業者からの督促の電話や請求書に打ちひしがれる中、目が留まったネットの借金減額診断の広告。「借金ゼロ」や「借金減額」「無料診断」というお決まりの文句が並んでいるが本当なのだろうか?普段、法律に関わっていないと債務整理という制度は聞き慣れないと思います。

「嘘や詐欺なのではないか?」「どうも胡散臭いな。罠じゃないの?」と感じてしまいますよね。

しかし、そういった借金に苦しむ人の救済制度と法律があるんです。

実際に毎年多くの借金を抱えた人がこの制度を利用し、借金をなくしたり、借金を大幅に減額して余裕を持って返済を行えるようになり、生活を立て直しています。

借金減額の制度を利用するときは基本的には専門家に依頼をすることになります。

弁護士や司法書士がお手伝いをして借金を減らす仕組みは大きく2つに分かれ、

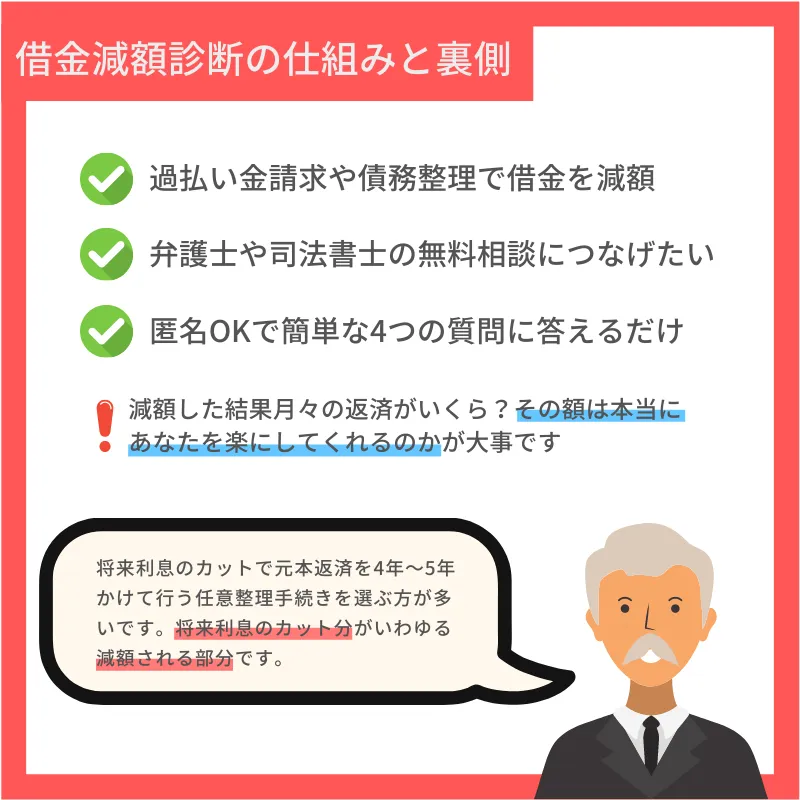

1つ目は貸金業者に払いすぎた利息(過去に違法に搾取された利息)を取り戻すための過払い金請求の手続きをすること。

2つ目は国が認めた借金救済制度である債務整理(任意整理・個人再生・自己破産)によって借金を減額することです。

弁護士や司法書士事務所は、多くの人にとって馴染みがない場所なため、敷居が高いと感じる人も多くいるでしょう。

そういった方には、誰でも簡単に利用ができる借金減額診断を使って心理的ハードルを下げ、より身近な存在に感じてもらうことが弁護士事務所や司法書士事務所の考えです。

したがって借金減額診断は罠ではなく、困っている人を救済するための最初のステップなのです。 借金減額診断を行なっている事務所の目的はあなたを無料相談にスムーズに誘導することです 借金減額診断サービスはどの事務所が行っているのかは確認しましょう。

利用するとわかりますが、診断結果はメールや電話で伝えられます。

「内容は概算なので、具体的な金額は無料相談で直接司法書士や弁護士からお伝えできればと思いますがいかがでしょうか。」という流れが一般的です。

実際に診断を利用した流れについて記事にしましたので診断サービス利用の前に一読してみてください。

参考として見られている記事

借金減額診断や借金減額シミュレーターは無料で匿名でも利用ができ、「何社から借りているのか」「大体の借金の総額」等の3〜4つの簡単な質問に答えるだけでどれくらい借金が減るのか、また今の返済能力に合わせて自分に合った返済方法について司法書士や弁護士が相談に乗ってくれます。

相談までは無料の事務所が多く、実際に依頼をすることになると費用がかかります。

消費者金融が恐れる司法書士事務所※1

週刊ダイヤモンド誌で消費者金融が恐れる司法書士事務所として紹介されています。※1 事務所は全国にあり、無料で出張相談も行っています。過払い金の調査のみの利用もOK!

※1 2009年8月掲載

2023年に杉山事務所は任意整理の費用改定がありました。着手金27,500円~。今年は徹底的に任意整理に注力する年になりそうです!

消費者金融が恐れる司法書士事務所※1

| 最短無料チャット相談 | 杉山事務所にチャットしてみる |

親切丁寧な口コミは定評

東京・北海道(札幌)・愛知・愛媛の全国に事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積120億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

メールは365日24時間受付中!

| 何度でも相談無料のフリーダイヤル | 0120-837-032(9:00~19:00) |

| 無料メール相談 | みどり法務事務所に相談してみる |

個人再生や自己破産も受け付けます

個人再生・自己破産・時効援用・任意整理・過払い請求どんな借金のお悩みでもまずはグリーンにご相談ください。あなたに合った解決方法を提示してくれます。累計相談実績は10,829件、オンラインで全国対応。相談料と着手金は0円で減額報酬も0円、手続き費用は分割払いOK。女性司法書士が在籍して女性専用窓口も用意。必要ならファイナンシャルプランナーにも相談できるから安心。

24時間メール受付中!

| 夜間も対応!フリーダイヤル | 0120-046-017 |

| 無料メール相談 | グリーン司法書士法人に相談してみる |

寄り添う頼れる事務所

全国対応年中無休365日相談を受付ける、相談者に寄り添う、頼れる事務所です。アヴァンス・レディースという女性専用窓口を用意しているのでエステや化粧品などの高額支払い、ご主人には内緒にしているなどの相談も女性スタッフが親身に対応してくれます。

女性専用窓口にて受付中!

| 相談無料の女性専用フリーダイヤル | 0120-949-213 |

| 無料メール相談 | アヴァンスに相談してみる |

| 相談無料のフリーダイヤル | 0120-949-213 |

相談するには気が引ける方に

司法書士や弁護士に相談する前に、借金がいくら減るのか確認しましょう。

匿名でカンタン!誰にもバレずに無料でお調べいたします!

24時間受付中!

月々返済しているのは利息ばかりで、元本があまり減ってないということはありませんか?

借金減額といっても魔法のように借金を無くしてしまうわけではなく、司法書士や弁護士があなたに代わって業者と交渉することで、利息をなくして元本の返済のみにしてもらうようにしたり、国が認めた制度を、法律にのっとって利用して借金を減らすことを意味しています。

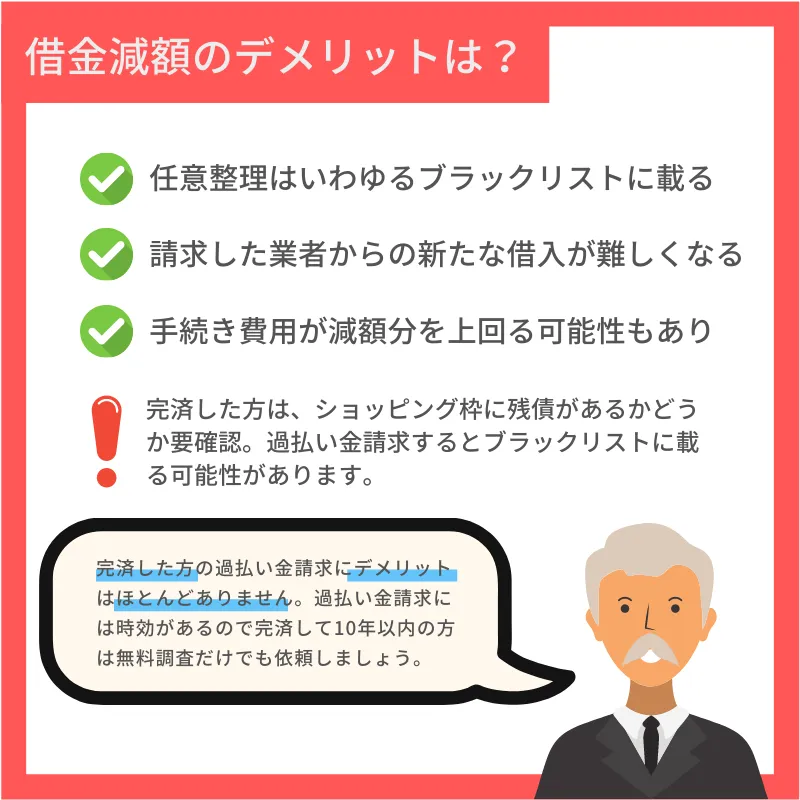

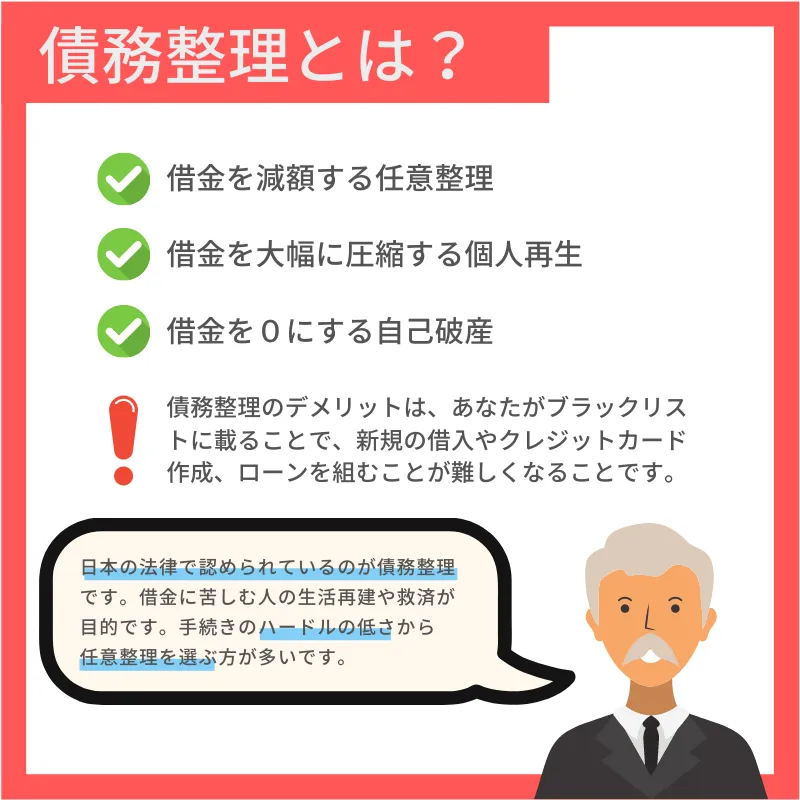

ただし、借金を減らすことで借り入れに頼らない生活を取り戻すことはできますが、新規のクレジットカードが作れなくなったり、新しい借り入れやローンを組むことが難しくなるなどの制約はあります。

よく広告やCMで見る過払い金請求とは、法律改正のあった2010年以前に借入をしていた人が業者へ払い過ぎた利息を取り戻すための手続きです。

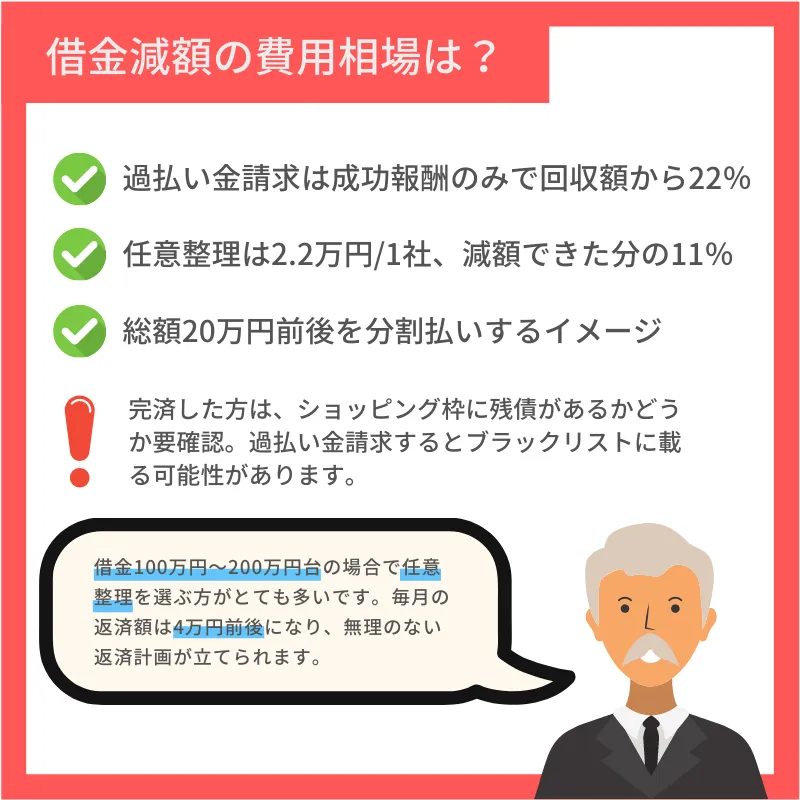

すでに完済している業者に対して過払い金請求を行う場合、殆どデメリットはありませんが、

完済していたと思い込んでいて実はショッピング枠に残債があることも稀にあるため、よく確認した方が良いでしょう。

なお、過払い金請求をした業者内には「社内ブラック」情報が登録される可能性が高いため、その貸金業者では、再び借入をするのは難しいと考えられていましたが、最近では、過払い金請求をした業者で改めてクレジットカードを作ることができたというケースも増えてきています。

注意が必要なのは、過払い金請求の権利には消滅時効というものがあり、借金の完済から10年が経つと過払い金を請求することができなくなってしまいます。

時効が迫っている場合には司法書士や弁護士などに依頼して迅速に手続を進めることが大切です。

参考として見られている記事

借金が残っている場合や、少しでも借金を減らすために、返済中に過払い金請求を行う場合は、債務整理をすることになります。

そのため、信用情報機関に事故情報が登録され(いわゆるブラックリスト)、信用情報機関にもよりますがおよそ5年間は新規の借入やクレジットカードを作ることが困難になったり、住宅ローンをはじめとした自動車ローン、教育ローンなどの各種ローンを利用することに制約がでてくることもあります。

債務整理とは任意整理・個人再生・自己破産の総称であり、借り入れの総額や現在の返済能力の有無、財産状況によって手続き方法が変わり、それぞれメリット・デメリットがあります。

経験豊富な債務整理の専門家に自分に合った手続きを判断してもらうことが大切です。

実際に借金減額診断を利用した方の、借金をするようになった背景から診断サービス利用後までをお伝えしていきます。

後半では無料相談から実際に任意整理を行った方の体験談や口コミ評判をお伝えしますので、借金減額をするのかしないのかを選ぶ際の参考にしてください。

鬱病で苦しかった時に助けてくれた当時の彼氏の借金を肩代わりし、足りない分をクレジットカードのキャッシングで賄いました。

その後一緒に住むようになり、都内の一等地に住みたいと言われ、ITの専門職だった私は収入もそれなりにあり、月30万円の家賃のマンションに引っ越しました。

「早く仕事を見つける」という無職だった彼を信じて、代わりに生活費の全てを払っており、少しずつ借金が増えていきました。それでも、彼が仕事を始めて生活費を折半すればすぐに返済できると思っていました。

しかし、「起業をしたい」と彼から相談され、開業資金や通信機器等を揃えるため消費者金融から多額の借金をしました。

結局彼の仕事は早々に頓挫し、私も鬱病が再発し仕事ができなくなり、返済が滞るようになりました。

母親に相談し、借金減額診断を教えてもらいました。

試してみると翌日には法律事務所より電話があり、債務整理の種類や自分に合った手続きも丁寧に教えてもらえました。

二児のシングルマザーです。

数年前に離婚するまで、家賃しか払わない旦那の代わりに生活費、子供の教育費の不足分を賄うためにクレジットカードのキャッシングを利用していました。

離婚をしてから養育費ももらえず、更に増えた生活費を補填するため看護師での夜勤を増やしましたが、そのストレスから外食や旅行が増えて消費者金融からも借金をしました。

子供が不登校になり、やむなく夜勤を減らす事になり返済が滞るようになりました。

目に留まった広告の借金減額診断を利用し、いい弁護士さんと繋がることができました。

ある日携帯のダイレクトメッセージに「3億円の宝くじが当たりました」とメールが来ました。

私はそれを信じて手続きに必要な費用として、退職金の200万円を振り込みました。

しかし一向に当選金が振り込まれることがなく、詐欺だということに気が付きました。

その後に同じように「お金を取り返します」というダイレクトメッセージが届き、藁にも縋る思いで借り入れてきた手続き費用60万円を振り込みました。

ですが、こちらも詐欺でした。騙されたことを誰にも相談できず、結局2度も詐欺に遭いました。

異変に気付いた娘から借金の減額診断を勧められて、また騙されるのでは…と不安でしたが、電話口の弁護士の先生が丁寧に相談に乗ってくれ、債務整理の手続きを依頼することができました。

いろんな背景はありますが、いずれも借金問題解決の糸口は専門家への相談です。

あなたに合った司法書士や弁護士に巡り会えるかはその時のタイミングもあるので、気になった事務所が複数あれば同時並行で無料相談や診断サービスを利用するのも手です。

借金減額において過払い金請求の次に多く利用される任意整理をされた方の背景から体験談口コミ評判をお伝えしていきます。

就職活動のスーツやバッグを準備するためにキャッシングを利用した事が始まりでした。

その後なんとか就職した生命保険の外交員の仕事は厳しいノルマがあり、身内の人に契約してもらい、自分で保険料を払う事を繰り返しているとみるみるうちに借金が膨らんでいきました。

とうとうノルマが達成できず給与も減らされ返済ができなくなりました。

その後ネットの広告で借金が減らせる事を知り、借金減額診断を使った後は、専門家の方から電話が来て今の借入状況と借入額を聞かれました。

最初電話が来た時はびっくりしましたが、話してみるととても物腰が柔らかく、話しやすかったです。

結果自分は任意整理で半分ほどに減額ができるとのことだったので、翌日弁護士事務所に伺い、手続きを始めてもらいました。

ブランド品の購入や生活費の足しに借入れを利用していましたが、返済が追いつかなくなり、知人に教えてもらったクレジットカードの現金化に手を出し、返済のために借入を行う自転車操業状態に陥りました。

借金の返済が困難になり、CMで目にした事務所へ連絡し、無事任意整理の手続きを行うことができました。

過払い金も多少あったようで元々の借金が大幅に減額になり、無理なく返済を続け、完済することができました。

会社の付き合いで飲み歩くこと好きなのですが、30代の頃から後輩を連れて飲食代を全て奢る事も増えていきました。

「数万円ならいいか」と思ってしまい、カードを切ってはリボ払いにすることを続けていくうちに気づけば借入は160万円を超えてしまいました。

毎月の返済はなんとかできているものの、一向に減らない元本をどうにかしたく、知人の弁護士に相談しました。

過去に利息を払いすぎていたのもあり、借金は90万円に。

月々2万円弱を返済して4年で完済する計画を立てました。

返済は続きますが、完済の目処が立ったのでホッとしています。

何もせずにいれば、いまだに利息だけ払い続けていたと思うとゾッとします。。 リボ払いは簡単に利用できる反面、借入額は風船のように膨らんでいませんか? 気づけば毎月返済のために引き落とされる額は利息がほとんどで借金の元本は少ししか返済できていない状況になってしまうのがリボ払いの怖さです。

かと言って、一括で返済できるほどのまとまったお金もないし、毎月決まった金額が口座から引かれている生活から抜け出せていないのではないでしょうか。

将来まとまったお金が入れば良いですが、そう簡単にはお金は入ってきませんよね。

そんな返済を繰り返し続ける生活から抜け出す1つの手段として任意整理があるんです。

借金減額は後ほど説明しますが、債務整理と呼ばれる手続きを行います。

ここでは、主な2つの手続きである過払い金請求と任意整理について、手続きに要する費用相場とあなたが本当に手続きするべきかどうかの判断条件について明かしていきます。

債務整理に特化した事務所であれば、相談料は無料です。

着手金も無料の事務所が多いですが、その代わりに基本費用含め成功報酬金を請求する事務所がほとんどです。

良心的な事務所ほど、初期費用は請求していません。

そもそも、お金で困っている方から問題解決のために最初にお金を請求する事務所はだれからも選ばれません。

気になる基本費用や成功報酬ですが、

過払い金請求の場合は、回収できた金額の22%(税込)が相場です。

任意整理については基本費用として貸金業者や信販会社1社あたり2.2万円~を請求することや、成功報酬として減額できた額の11%を請求する事務所が多いです。

過払い金請求でおすすめできる事務所は杉山事務所です。

なぜそんなに選ばれ続けているのか記事にしましたので一読してみてください。

債務整理による借金減額は他に解決手段があるのであればやらないに越したことはありません。

というのも司法書士や弁護士に依頼する費用がどうしても発生してしまうからです。

あなたの大切なお金を少しでも残すための他の解決手段というのは以下の2つしかありません。

債務整理を選ぶ方は

が圧倒的に多いです。

以上を踏まえて私が相談を受けた中で、債務整理をおすすめしなかった方は借入額が少額の方です。

具体的には以下のような方です。

債務整理は成功報酬が主と言えど、どうしてもあなたの大切なお金から支払う事になります。

費用総額は十分に弁護士や司法書士に確認してあなたが納得したうえで検討してください。

最後に債務整理の3つ手続きについてメリットやデメリットをお伝えしますので、まだ知らない方は一読してみてください。

と頭を抱えている人はいませんか?

もしかするとその借金は国の認めている借金減額の手続きで合法的に減らせる可能性が高いです。

我が国の法律では、借金に苦しむ人の生活の立て直し・救済を目的とした債務整理という制度があります。

債務整理には大きく分けて3つの手続きがあり、一番利用する人の多い任意整理、マイホームや資格に支障のない個人再生、病気等で返済自体が難しくなったときの全額免除の自己破産です。

それぞれにメリット・デメリットがあるので説明します。

最初に、貸金業者から取引を開始した日から現在までの取引の明細を取り寄せます。

この取引の明細は貸金業者と契約したときの利息で計算されていますので、まずは、取引を開始した日から現在までの利息を利息制限法で定められた上限金利である15~20%で計算します(引き直し計算といいます)。

この引き直し計算後の借金について「将来利息をカットしてもらい、残った元金を3~5年で返済する」という内容で和解をし、無理なく返済できるようにします。これら一連の流れが任意整理です。

なお、取引が長い場合には、引き直し計算の結果、過払い金によって借金が減額されたり、借金がなくなって過払い金としてお金が戻ってくることがあります。

任意整理の和解交渉は、弁護士・司法書士が代理人となって行います。

裁判所を通さないため、手続きに要する期間が短く、裁判所からの通知が家に届かないため、破産や再生に比べると家族に知られにくい手続きです。

また、家や財産の制限や影響もなく、任意整理先を選択できるため、保証人の付いている借金以外を整理したりと、保証人への影響もないため、債務整理のなかでも最も多く利用される手続きです。

参考として見られている記事

任意整理をすると完済するまでの約5年間、信用情報機関に記録が残ることです。

ブラックリスト入りすると、期間中はクレジットカードを作ったり、住宅ローンやキャッシングの利用が制限される可能性があります。

任意整理をする前に参考として見られている記事

判所へ申立てをし、借金の額を大幅に減らし新たな返済計画を立てます。

具体的には、裁判所に返済が困難であることを認めてもらうことで、マイホームや完済済みのマイカーを手放すことなく、借金の額を5分の1にまで大きく減額することが可能です。

減額できる割合などは借入金額に応じて決まっており、減額後の借金は原則3年で返済していきます。

基本的には、任意整理では返済が困難な人が選択する方法です。

ブラックリスト入りをし、新規の借り入れやカード作成・ローンを組むことが難しくなることです。

また、国の発行する機関誌である官報に載ってしまいます。絶対に誰にも知られずに…ということは難しいですが、この官報を一般の人や会社が見る機会は殆どないので、それほど気にする必要はありません。

住宅や自動車などの財産をすべて手放す代わりに借金をゼロにする方法です。

個人再生と同様に、裁判所へ申立てをし手続きを行います。

自己破産の大きなデメリットは車や家などの財産が没収されてしまうことですが、財産が没収されるといっても、生活に最低限必要な財産は没収されることはありません。

また、その他の債務整理手続きと同じ様に、個人信用情報に登録されるので、ブラックリストに入れられます。

そして、自己破産したという事実は個人再生と同様に官報に載り周囲に知られてしまう可能性があります。

さらに、自己破産した場合は、自己破産した本人は返済義務を免れますが、その義務は保証人や連帯保証人に移ってしまうため、事前に保証人や連帯保証人の人と話をしておく必要があります。

自己破産の無料相談をする前に参考として見られている記事

それぞれにデメリットもあるため、安定した収入があり、できるだけ周囲の人に知られたくない場合は、まずは任意整理で支払いが可能かどうかを検討することが多いです。

そして、支払いが困難な場合は破産・個人再生手続きをとることを検討します。

| 所属会 | 東京司法書士会 第1301212号 |

| 出身地 | 栃木県宇都宮市 |

| 保有資格 | 司法書士 |